Öt tanulság 300 év technikatörténetéből

Öt tanulság háromszáz év technikatörténetéből

Az elmúlt évszázadok során a piacok többször is látványos buborékképződést éltek át. Ezek eléggé egyediek voltak ahhoz, hogy a befektetők új generációi azt mondhassák maguknak: "Ezúttal másképp lesz". De a mintákat fel lehet ismerni, és le lehet vonni a tanulságokat.

"Hajlamosak vagyunk rövid távon túlbecsülni egy új technológia hatását, hosszú távon pedig alábecsülni". Roy Amara, amerikai jövőkutató (1925-2007)

Optimizmus uralkodik. A tudományos szenzációkat szakértői körökben vitatják meg. Az új technológiák felkeltik a közvélemény fantáziáját. Bennfentes tippeket cserélnek, a kalandos üzleti modellekkel rendelkező vállalatok részvényárfolyamai szárnyalnak. A befektetők legnagyobb félelme nem az, hogy elveszítenek valamit, hanem hogy lemaradnak valamiről. Ami most úgy hangzik, mintha a mesterséges intelligencia (AI) témája körüli piaci hangulat leírása lenne, az 1694-ben történt Londonban.

A város volt a színhelye az első dokumentált technológiai spekulációs buboréknak. A mesterséges intelligencia helyett búvárharangok, vízszivattyúk vagy tűzoltó készülékek ragadták meg a befektetők fantáziáját. A Wall Street helyett a Lombard Street kávéházai voltak azok a helyek, ahol a legforróbb részvényekkel kereskedtek.

Az elmúlt három évszázad során többször is látványos buborékok alakultak ki a pénzügyi piacokon. Alapvetően két típust lehet megkülönböztetni: A mániákat, amelyeket elsősorban a pénzbőség váltott ki - mint például az 1720-as Mississippi-buborék -, és a spekulatív túlzásokat, amelyek a technológiai áttörések körül alakultak ki. Ez utóbbiakra - amelyeket nem ritkán a kedvező monetáris feltételek tovább tápláltak - példaként említhetjük a vasúti boomot Angliában 1840 körül és az Egyesült Államokban valamivel később; a telefon, az autó és a rádió körüli eufóriát 1900 és 1929 között több hullámban; a "Nifty Fifty" buborék egy részét az 1960-as évek végén, valamint a dotcom-boomot az ezredfordulón.

Mindegyik epizódnak megvolt a maga sajátossága; csak korlátozottan hasonlíthatók össze. Eléggé egyediek voltak ahhoz, hogy a befektetők új generációi azt mondhassák maguknak: "Ezúttal másképp lesz". De a visszatérő minták azonosíthatók - és a tanulságok levonhatók. E heti "Big Picture"-nket ezeknek szenteljük.

1. A nagykutyák vakok

A bizonyíték vérvörös fonalként húzódik végig a történelmen, az 1820 körüli angliai csatornatársaságoktól a mai videotékákig: egy ágazat meglévő piacvezetői szinte mindig elmulasztják időben felismerni az új technológiákat és beépíteni azokat a kínálatukba. Ennek fő oka hogy a legtöbb vállalat eredendően fél saját üzleti modelljének kannibalizálásától. Amikor pedig felismerik az új technológia veszélyét, általában rosszul reagálnak, és pénzt pazarolnak el egy reménytelen kísérletre, hogy megmentsék magukat a jövőbe.

Két példa: A Western Union a polgárháború után kvázi monopóliumot szerzett a távíró-közvetítésben az Egyesült Államokban. Amikor a skót Alexander Graham Bellnek 1876-ban pénzre volt szüksége, és találmánya - a későbbi telefon - szabadalmát 100 000 dollárért el akarta adni a Western Unionnak, annak elnöke leintette. Nem tudta elképzelni, hogy az emberek a Morse-jelek helyett inkább saját szavaikkal kommunikálnak majd. Ez jelentette a Western Union bukását.

A hatvanas években a Xerox volt a fénymásolók vitathatatlan vezetője. A Palo Altói Kutatóközpontban (PARC) a vállalat mindenféle ötletet kifejlesztett, többek között egy grafikus számítógépes felületet "ablakokkal" és "ikonokkal", de soha nem jött rá, hogy ezek a szerkentyűk mennyire forradalmiak. Csak az Apple társalapítója, Steve Jobs jött rá arra, hogy ezek mit tudnak tenni a számítógépek felhasználóbarát jellegéért.

2. A vezető technológia ≠ nagyszerű befektetés

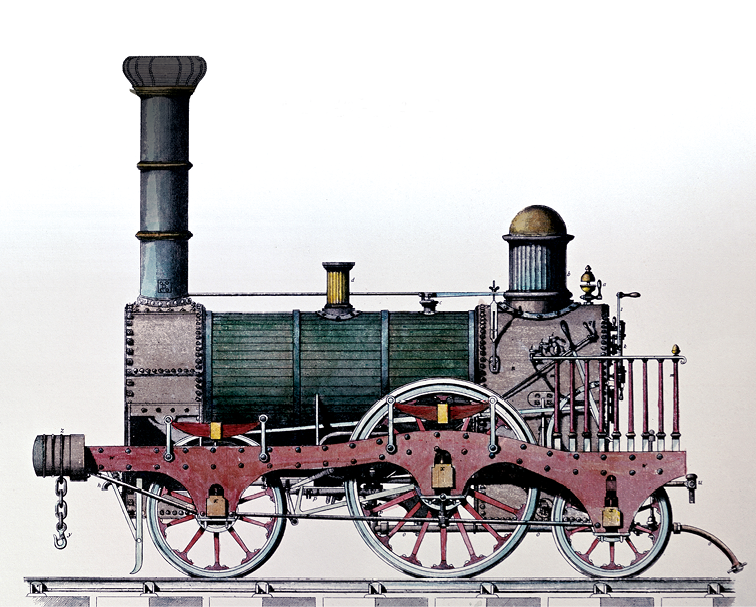

Sok esetben évek teltek el, mire a pénzügyi piacok felfigyeltek a technológiai áttörésekre. A vasúti személyszállítást Angliában széles körökben fizikai lehetetlenségnek tartották, mert az emberek megfulladhattak volna az óránkénti tíz mérföldnél nagyobb sebességnél. Alexander Bellnek (telefon) vagy Guglielmo Marconinak (rádiótávíró) éveket kellett eltöltenie azzal, hogy vevőket keressenek találmányaikhoz. De amikor a téma minden alkalommal a tőzsdére került, a fellendülés rövid időn belül hatalmas mennyiségű tőkét és új versenytársak sokaságát vonzotta. Az eredmény általában túlkapacitás volt, ami árháborúhoz vezetett a beszállítók között.

A vasúti boom csúcspontján, 1845-ben három független vasútvonal épült Liverpool és Leeds között. A közelmúltban ennek megfelelője volt a dotcom-buborék idején lefektetett több millió kilométernyi optikai szál, amelyre évekig nem volt szükség. A túlkapacitás és az árháborúk általában azt jelentik, hogy az új technológia előnyei minden esetben gyorsan a gazdaság egészére és így a közvéleményre hárulnak, és csak ritkán a technológiát úttörő vállalatokra. Az Economist 1855-ben a következőket írta: "Technológiai szempontból a vasút az ország javára válik. Kereskedelmi szempontból azonban kudarcot vallottak".

3. A tartós versenyelőnyök ritkák

Kevés vállalatnak sikerül megőrizni a technológiai vezető szerepet, az ezzel járó versenyelőnyt és a magas haszonkulcsot. A technológia elterjedésével együtt járó pénzpiaci túlkapások maguk is hozzájárulnak ehhez azáltal, hogy tőkét mozgósítanak és többletkapacitás kialakulását ösztönzik. Lehet, hogy Henry Ford tette gazdaságilag és technológiailag életképessé az autót a tömegek számára, de riválisa, William C. Durant olyan nagy mennyiségű tőkét tudott magához vonzani, hogy felvásárlások sorozatával képes volt felépíteni egy versenytársat, a General Motors-t, amely a Ford Motor Company-t kiütötte a vízből.

Az a történelmileg kevés példa, amikor egy vállalat tartós versenyelőnyt tudott fenntartani, az erősen védett szabadalmak esetei voltak: Az AT&T, a Bell Telephone Company utódja évekig virágzott ilyen védelem alatt (amíg monopóliumát az amerikai kormány fel nem bontotta). Viszonylag új és történelmileg szokatlan jelenség azonban a kvázi-monopóliumok, mint például a Microsoft (operációs rendszer), a Google (internetes keresés), a Visa vagy a Mastercard (fizetési rendszerek). Ezek jogilag nem védettek, de hálózati hatásokra épülnek: Mindenki a Google-t használja, mert mindenki más is a Google-t használja.

4. A győztesek nem nyilvánvalóak

Minden befektető arról álmodik, hogy felfedezi a következő korai fázisú Nvidia-t. De mint a történelmi tapasztalatok mutatják, ez hihetetlenül nehéz. Példa: A nyolcvanas évek elején kezdődött a személyi számítógép (PC) diadalmenete, amely elég kicsi, olcsó és felhasználóbarát volt ahhoz, hogy utat találjon az irodákba, majd később a háztartásokba. Az úttörők között volt a Micro Instrumentation and Telemetry Systems (MITS), a Commodore és az Apple. Vajon lehet-e rájuk támaszkodni? Vagy inkább az IBM-re és a Digital Equipmentre, akik átaludták a PC trendjét, de most felzárkóztak?

Idővel minden PC-gyártóról kiderült, hogy szerencsétlen befektetés. Az olyan új, alacsony költségű gyártásra orientált beszállítók, mint a Compaq, a Dell vagy a Lenovo megjelenése az összes szereplő haszonkulcsát elolvasztotta. Az Apple 1997-ben már majdnem halott volt. Óriási ügyesség - vagy szerencse - kellett ahhoz, hogy a nyolcvanas évek elején a PC-forradalom rejtett nyerteseire fogadjunk: Az Intel és a Microsoft, akik olyasmit hoztak létre, ami egyetlen PC-ből sem hiányozhatott: a mikroprocesszort és az operációs rendszert.

Sok esetben szintén nem a technológia szállítói a hosszú távú nyertesek a tőzsdéken, hanem azok okos felhasználói: nem a szervereket gyártó Sun Microsystems maradt életben, hanem az Amazon; egy kiskereskedő, aki a szerverek és az internet révén forradalmasította iparágát.

5. A véletlen szerepe

Az életet előrefelé éljük és visszafelé értjük - írta Søren Kierkegaard dán filozófus. Mai szemmel nézve logikusnak tűnik, hogy a telefon, a rádió vagy az autó forradalmasította emberek millióinak életét. Érthetőnek tűnik, hogy a Google a mindenütt jelenlévő keresőmotor. Ugyanilyen logikusnak tűnik az is, hogy az Apple 2007-ben az iPhone-nal zseniális felhasználóbarátságot indított el, és ezzel lehetővé tette az üzleti modelleket az Ubertől a Snapchatig.

De ezekben a visszatekintő nézetekben nagy adag túlélési torzítás van. Csak azokat a vállalatokat látjuk, amelyek túlélték. Mi lett volna, ha a Western Union megveszi a Bell szabadalmát? Segített volna a Western Union a telefon áttörésében, vagy a menedzsment hagyta volna eltűnni az ötletet? Mi lett volna, ha az Apple 1997-ben megfogadja Michael Dell tanácsát, hogy felszámolja magát, és lekapcsolja a villanyt?

A túlélési torzítás egyik legszebb példája: a két Stanfordon végzett Larry Page és Sergey Brin először az AltaVistának és a Yahoo-nak ajánlották eladásra keresőalgoritmusukat, amelyek akkoriban az internetes keresés vezető vállalatai voltak. Azonban ezt mindkettő visszautasította. Page és Brin csak az elutasítások után alapítottak egyetemi projektjükből 1998-ban egy Google nevű céget...

Mark Dittli, The Market